Visa Wetten in Deutschland 2026: Der datengestützte Leitfaden zu Lizenzen, Limits und Zahlungsabwicklung

Datengestützte Analyse statt Affiliate-Geschwafel

- Visa-Zahlungen im deutschen Sportwettenmarkt

- Die zentralen Zahlen und Regeln auf einen Blick

- Der deutsche Sportwettenmarkt 2024–2026

- Wie eine VISA-Transaktion beim Buchmacher wirklich funktioniert

- Rechtsrahmen: GGL-Whitelist, GlüStV 2021 und VISA-Akzeptanz

- Einzahlung per VISA: Ablauf, Grenzwerte und Dauer

- Auszahlung auf die VISA-Karte und der geschlossene Zahlungskreislauf

- Gebührenstruktur, Wettsteuer 5,3 Prozent und echte Nebenkosten

- Sicherheit: Visa Secure, PSD2-SCA und der Card-Not-Present-Risikoraum

- Warum VISA-Zahlungen scheitern: Payment-Blocking und Ablehnungsgründe

- LUGAS, OASIS und Einzahlungslimits aus Karten-Perspektive

- Kriterien für einen VISA-tauglichen, lizenzierten Buchmacher

- VISA im Zahlungsmix: wann Karte, wann E-Wallet, wann Trustly

- Häufige Fragen zu Visa Wetten

- Wann VISA die pragmatische Wahl für deutsche Sportwetten bleibt

Visa-Zahlungen im deutschen Sportwettenmarkt

„Visa Wetten“ ist weder eine eigene Lizenzkategorie noch ein spezieller Wettmarkt — der Begriff beschreibt die Verbindung des regulierten deutschen Sportwettenmarkts mit dem VISA-Kartennetz, betrieben unter dem Merchant Category Code 7995. Ich bin seit neun Jahren Payment & Wetten Analyst an der Schnittstelle zwischen deutscher Glücksspielregulierung und Kartenzahlungs-Compliance, und genau diese technisch-rechtliche Nahtstelle wird in der Ratgeber-Landschaft zu „Visa Wetten“ fast durchgängig übergangen.

In 2024 haben Deutsche 8,2 Milliarden Euro legal auf Sport gewettet — eine Zahl, die hinter jeder einzelnen VISA-Einzahlung steht und gleichzeitig erklärt, warum jede dieser Transaktionen einem dichten Regelgeflecht folgt, von der GGL-Whitelist über LUGAS bis zur PSD2-Starken Kundenauthentifizierung. Dieser Leitfaden zerlegt die Mechanik Stück für Stück: wie VISA-Zahlungen beim lizenzierten Buchmacher tatsächlich laufen, welche rechtlichen Grenzen gelten, wo die häufigsten Ablehnungsgründe sitzen und wann die Karte das pragmatisch richtige Instrument ist — und wann nicht. Jede Zahl stammt aus Primärquellen, jede Aussage lässt sich gegen den deutschen Regelsatz prüfen, und kein Abschnitt mündet in eine Anbieterempfehlung.

Die zentralen Zahlen und Regeln auf einen Blick

- Nur 29 Sportwettenanbieter mit gültiger GGL-Lizenz dürfen in Deutschland VISA-Einzahlungen rechtssicher verarbeiten; die offizielle Whitelist listet 34 Webseiten.

- Das anbieterübergreifende Einzahlungslimit beträgt 1.000 Euro pro Monat — es gilt für VISA genauso wie für SEPA, E-Wallets oder Prepaid und summiert sich über alle lizenzierten Konten eines Spielers.

- Jede Glücksspiel-Transaktion läuft über den Merchant Category Code 7995; daraus folgen 3D-Secure-Pflicht, mögliche Kartensperren und eine strikte Trennung vom geschlossenen Zahlungskreislauf.

- Auf jede Wette fallen 5,3 Prozent Wettsteuer an, getragen je nach Anbietermodell vom Einsatz oder vom Gewinn — das verändert die Netto-Quote mehr, als die meisten Ratgeber zugeben.

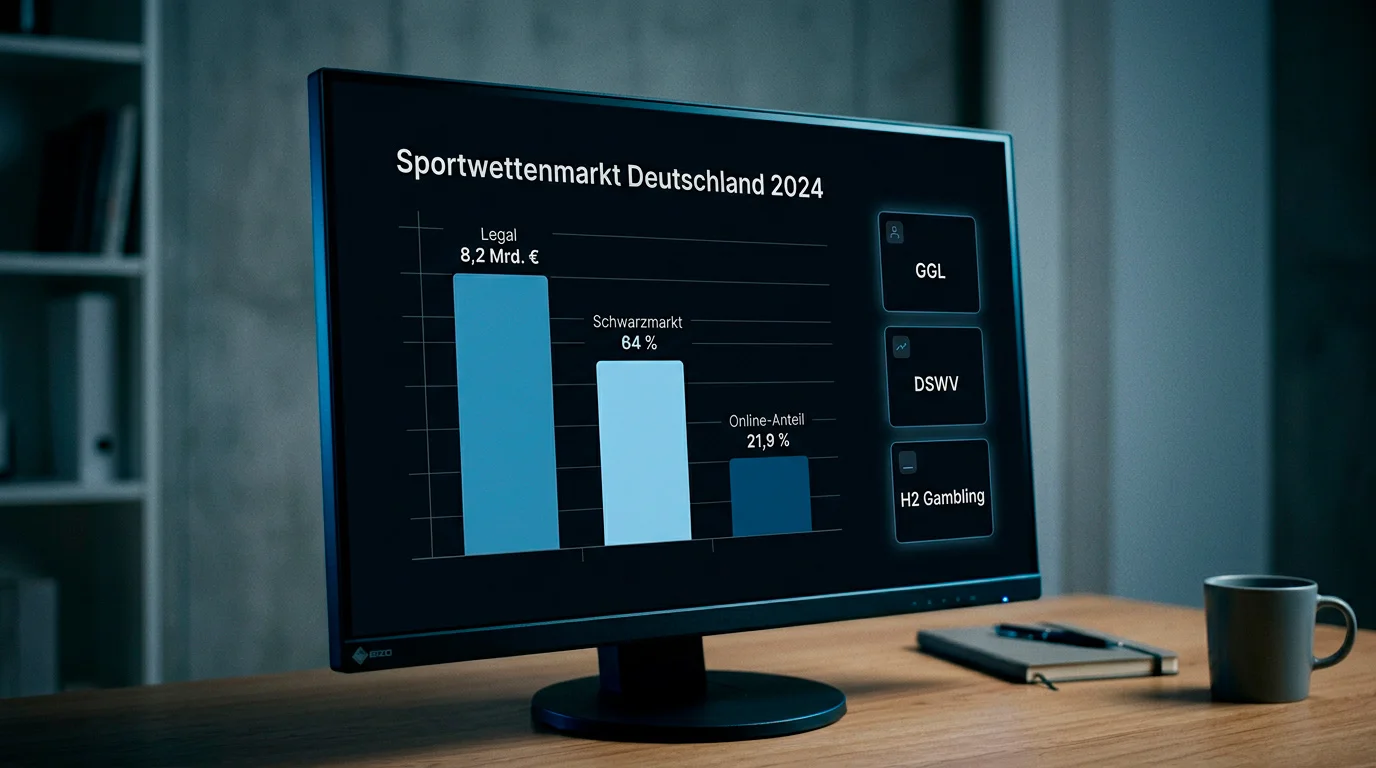

Der deutsche Sportwettenmarkt 2024–2026

Wenn mir jemand sagt, der deutsche Sportwettenmarkt sei „praktisch reguliert“, lege ich drei Zahlen nebeneinander. Die GGL spricht offiziell von rund 25 Prozent illegalem Marktanteil. H2 Gambling Capital landete im September 2025 bei einer Kanalisierungsrate von etwa 36 Prozent — also rund 64 Prozent Schwarzmarkt. DOCV- und DSWV-Gegenstudien bewegen sich zwischen 50 und 64 Prozent illegal. Wer VISA-Zahlungen im Sportwetten-Kontext verstehen will, muss mit dieser Dissonanz leben und daraus die einzige nüchterne Konsequenz ziehen: eine Karte kann technisch an beide Seiten adressiert werden, und nur die Buchmacher-Auswahl entscheidet, auf welcher Seite man landet.

8,2 Mrd. €

legale Sportwetteneinsätze in Deutschland 2024, nach 7,9 Mrd. in 2023.

17,7 Mrd. €

Gesamtumsatz des deutschen Glücksspielmarkts 2024 — viertgrößter Markt Europas.

13,1 %

Anteil der Sportwetten am legalen Glücksspiel-Bruttoertrag 2023.

36 %

Kanalisierungsrate nach H2 Gambling Capital im September 2025 — Zielmarke der Regulierung liegt über 80 Prozent.

Der legale Anteil ist, so umstritten die Kanalisierungsdebatte auch ist, betriebswirtschaftlich stabil. Für 2025 weist der GGL-Marktmonitor vorläufige Einsätze von 7,92 Milliarden Euro aus — leicht unter dem Vorjahr, aber im Bundesliga-Startzyklus auf stabilem Niveau. Innerhalb des legalen Bruttospielertrags von 14,4 Milliarden Euro liegt der Sportwettenanteil bei knapp über 13 Prozent. Klein im Volumen, regulatorisch aber am dichtesten durchnormiert. Der Online-Anteil am gesamten Glücksspielmarkt beträgt 21,9 Prozent, und genau hier dominiert VISA als kartenbasiertes Zahlungsmittel, weil Prepaid- und E-Wallet-Alternativen zwar Marktanteile ziehen, im KYC-Prozess lizenzierter Anbieter aber häufiger Reibung erzeugen.

Maarten Haijer, Generalsekretär der EGBA, hat den europäischen Rahmen dieses Wachstums präzise zusammengefasst: „Europa’s gambling market showed steady growth in 2024. While land-based gambling remains dominant and continues to grow in absolute terms, online channels are showing stronger momentum, driven by changing consumer preferences and technological advancement.“ Genau dieser Online-Schub trifft direkt auf die VISA-Infrastruktur — online heißt immer Card-Not-Present, und Card-Not-Present heißt ab September 2021 verpflichtende Starke Kundenauthentifizierung.

Zwei Marktanteil-Welten, eine Karte. Die 382 illegalen deutschsprachigen Sportwetten-Webseiten, die die GGL 2024 identifiziert hat — 36 Prozent mehr als im Vorjahr —, ergeben zusammen mit den lizenzierten Angeboten ein Verhältnis von 1 zu 11. Auf jedes legal regulierte Angebot kommen elf Pendants ohne Lizenz. Eine VISA-Karte durchläuft in beiden Fällen denselben Autorisierungsprozess beim Kartenausgeber — aber nur im ersten Fall bleibt sie frei von Payment-Blocking-Risiken.

Für mich als Analyst sind diese Zahlen keine Hintergrundgarnitur, sondern das Koordinatensystem jeder Einzahlung. Eine VISA-Transaktion beim whitelist-gelisteten Anbieter bewegt sich im engen Rahmen der §§ 6c und 6h GlüStV 2021 — monatliches Limit, geschlossener Zahlungskreislauf, Pflicht-3DS, Prüfung gegen OASIS. Dieselbe Karte an einem der 382 nicht-lizenzierten Angebote kollidiert mit der behördlichen Anweisung an Zahlungsdienstleister und kann, wenn Blocking greift, die Buchung zurückziehen, die Transaktion stornieren oder im Nachgang Verwaltungsverfahren auslösen. Die Marktkontextzahlen sind damit keine makroökonomische Fußnote, sondern die Logik hinter jeder einzelnen Ablehnung oder Freigabe.

Und sie erklären, warum dieser Leitfaden keine „Top-Anbieter“-Liste bietet: Wer die Whitelist ordentlich liest, braucht keine fremde Meinung zur Frage, welche Anbieter VISA-fähig sind. Er braucht Mechanik, Rahmen und ein klares Bild, wo die Reibung sitzt. Der Rest dieses Leitfadens liefert genau das — vom Kartensystem über den Rechtsrahmen bis zum Spielerschutz.

Wie eine VISA-Transaktion beim Buchmacher wirklich funktioniert

Das Erste, was ich jedem erkläre, der sich ernsthaft mit VISA-Zahlungen bei Sportwetten beschäftigt, ist eine vierstellige Zahl: 7995. Im Visa Merchant Data Standards Manual, April 2026 Edition, ist diese Zahl der Merchant Category Code für „Betting, including Lottery Tickets, Casino Gaming Chips, OffTrack Betting, Wagers at Race Tracks“. Jede einzelne Transaktion an einen lizenzierten Buchmacher in Deutschland — inklusive des bloßen Aufladens eines Wett-Wallets — wird mit diesem Code markiert. Das klingt nach Buchhaltungs-Jargon, ist aber die Basis jeder Regel, die danach greift: von der Kartenausgabe-Policy des jeweiligen Bankinstituts bis zur Autorisierungsentscheidung des Issuers in Echtzeit.

MCC 7995 — Merchant Category Code des globalen Kartennetzes, der jede Glücksspiel-Transaktion eindeutig klassifiziert. Er ist nicht optional und nicht verhandelbar; wer als Wettanbieter das Kartennetz nutzt, bekommt 7995 zugewiesen. Banken können Karten kategoriespezifisch sperren, Ausgabeninstitute können Gebühren differenzieren, Regulatoren können Transaktionsströme nachverfolgen — alles hängt an diesen vier Ziffern.

Konkret läuft eine VISA-Einzahlung bei einem deutschen Buchmacher in einer Kaskade, die in Sekundenbruchteilen durchgespielt wird. Der Spieler gibt Kartennummer, Ablaufdatum, CVC und Betrag ein. Die Akzeptanzbank des Buchmachers — der Acquirer — reicht die Anfrage mit dem MCC-7995-Flag an das VISA-Netz weiter. VISA routet die Autorisierungsanfrage an den Kartenausgeber, typischerweise eine deutsche oder europäische Bank. Der Issuer prüft Limits, Saldo, Risikosignale, MCC-Policy und — seit 2021 verpflichtend — das Ergebnis einer Starken Kundenauthentifizierung via Visa Secure. Fällt auch nur eine der Prüfungen ungünstig aus, kommt ein Decline zurück. Der Spieler sieht dann nur eine generische Fehlermeldung; die tatsächliche Ursache bleibt oft im Issuer-Log.

Warum diese Mechanik für Sportwetten besonders wichtig ist, erklärt ein zweiter Datenpunkt aus dem VISA-Corporate-Material: Card-Not-Present-Transaktionen — und jede Online-Einzahlung ist per Definition CNP — zeigen Betrugsraten, die 7,5-mal höher sind als bei Card-Present-Zahlungen und rund 89 Prozent aller Kartenbetrugsfälle ausmachen. Für den Issuer ist eine MCC-7995-Transaktion damit doppelt markiert: Hochrisiko-Kanal plus regulierte Kategorie. Das ist auch der Grund, warum PSD2 und EMV 3DS im EWR und UK seit September 2021 keine Kürung mehr sind, sondern Pflicht für in-scope Kartenzahlungen im Internet.

Das unsichtbare Plus der 3DS-Authentifizierung. VISA-Corporate-Daten aus dem Visa Secure Reporting zeigen einen Autorisierungsraten-Anstieg um neun Prozent bei authentifizierten gegenüber nicht-authentifizierten Transaktionen. Neun Prozent klingen moderat, sind aber in einem Volumenmarkt der entscheidende Hebel: wer seine 3DS sauber konfiguriert, sieht spürbar weniger Declines — und wer auf Alt-Karten ohne 3DS-Unterstützung sitzt, merkt das bei jeder dritten oder vierten Einzahlung.

In der Praxis bedeutet das: Eine VISA-Zahlung zum deutschen Wettkonto ist keine simple Buchungsanfrage, sondern eine Kette aus vier Kontrollschichten — Karten-Netzwerk-Regel, Issuer-Policy, Merchant-Risikoprüfung und regulatorische Limit-Engine des Anbieters. Erst wenn alle vier Ampeln grün zeigen, wird der Betrag auf dem Wettkonto gutgeschrieben. Diese Kaskade ist der Grund, warum dieselbe Karte an zwei verschiedenen Tagen unterschiedlich reagieren kann: ein einziger Parameter — ein aktualisiertes Issuer-Risikomodell, eine veränderte Fraud-Score-Schwelle beim Acquirer, ein aktiviertes Monatslimit bei LUGAS — reicht, um eine gestern noch funktionierende Einzahlung heute zu stoppen.

Genau diese Mehrschichtigkeit unterscheidet VISA strukturell von Alternativen wie Trustly oder Klarna, die als Open-Banking-Kanäle einen anderen Pfad laufen. Und sie erklärt, warum „VISA funktioniert bei Sportwetten“ nicht die Antwort auf jede Frage ist, sondern nur der Anfang einer längeren Gleichung.

Rechtsrahmen: GGL-Whitelist, GlüStV 2021 und VISA-Akzeptanz

In meinem Büro hängt eine ausgedruckte Liste. Sie enthält keine Top-Anbieter, keine Bonusratings, keine Fotos von Pressekonferenzen — sie enthält schlicht 34 Webseiten. Die offizielle Whitelist der GGL, Stand 2025: 29 Sportwettenanbieter mit gültiger Lizenz, 30 Erlaubnisinhaber, 34 erlaubte Webseiten. Wer im deutschen Markt legal VISA-Einzahlungen annehmen darf, steht hier — und nur hier. Alles andere ist Marketing oder Grauzone.

Der Rahmen dahinter ist der Glücksspielstaatsvertrag 2021, in Kraft seit dem 1. Juli 2021, sowie die Gemeinsame Glücksspielbehörde der Länder, gegründet ebenfalls am 1. Juli 2021 mit Sitz in Halle (Saale) und seit dem 1. Januar 2023 mit vollumfänglicher länderübergreifender Aufsicht betraut. Das ist die Infrastruktur, in die jede VISA-Transaktion eingebettet ist. Ronald Benter, Vorstand der GGL, hat den Geist dieser Aufgabe im Rückblick auf 2024 so formuliert: „2024 hat uns vor vielfältige Herausforderungen gestellt, doch wir konnten zeigen, dass wir die Strukturen und die Expertise haben, um diese aktiv zu gestalten.“

LUGAS — Länderübergreifendes Glücksspielaufsichtssystem. Die zentrale technische Plattform, die Einzahlungslimits, Anbieterkonten und Spielzeiten über alle lizenzierten deutschen Buchmacher hinweg in Echtzeit zusammenführt. LUGAS ist der Grund, warum das 1.000-Euro-Limit nicht pro Anbieter, sondern pro Spieler gilt — und warum VISA-Einzahlungen systemisch gegen das aggregierte Nutzerprofil gespiegelt werden.

Zwei Paragrafen tauchen in jeder VISA-bezogenen Prüfung auf, die ich durchführe. § 6c GlüStV legt das anbieterübergreifende Monatslimit von 1.000 Euro fest — auf Antrag auf bis zu 10.000 Euro, in Einzelfällen und unter strengen Prüfkriterien auf 30.000 Euro erweiterbar. § 6h schreibt den geschlossenen Zahlungskreislauf vor: Auszahlungen dürfen nur auf das Zahlungsmittel zurückfließen, mit dem eingezahlt wurde, oder auf ein nachweislich dem Spieler zuzurechnendes Referenzkonto. Für VISA heißt das konkret: Wer mit Karte A einzahlt, sieht seine Auszahlung auf Karte A — nicht auf die Partnerkarte, nicht auf ein Wallet, nicht auf ein Drittkonto.

Die Pflicht zur VISA-Akzeptanz existiert nicht. Kein lizenzierter Buchmacher ist verpflichtet, VISA als Zahlungsmethode anzubieten — die Auswahl der akzeptierten Karten ist Teil der Merchant-Acquirer-Vereinbarung und des kommerziellen Portfolios. Einige Anbieter auf der Whitelist haben VISA im Standardangebot, andere akzeptieren ausschließlich Mastercard, SEPA oder ausgewählte E-Wallets. Bevor die Karte gezückt wird, lohnt ein Blick auf die Zahlungsseite des jeweiligen Anbieters.

Eine Zahl, die aus dem DSWV-Umfeld immer wieder fällt, kontextualisiert den gesamten Rechtsrahmen: 409,1 Millionen Euro haben Sportwetten 2023 allein an Wettsteuer und sonstigen steuerlichen Abgaben eingespielt — bei gesamten Glücksspiel-Steuereinnahmen von 2,48 Milliarden Euro. Das ist der finanzielle Hebel, den der Staat am regulierten Markt hat, und die Kehrseite davon ist die Härte, mit der der Schwarzmarkt reguliert wird: nicht durch moralische Appelle, sondern durch Payment-Blocking, IP-Blocking und Werbeverbote.

Was das für den einzelnen Spieler bedeutet, lässt sich auf eine Aussage reduzieren: Eine VISA-Zahlung ist in Deutschland dann rechtssicher, wenn sie an eine Whitelist-Domain mit aktiver GGL-Lizenz geht. Alles andere — Curaçao-Anbieter mit „EU-Lizenz“, Malta-Sites mit deutschem Impressum ohne GGL-Eintrag, gespiegelte Domains, neue Mirrors alter Marken — bewegt sich außerhalb des Rahmens. Die VISA-Transaktion mag dort technisch durchgehen, aber rechtlich und regulatorisch wird sie dem nicht-erlaubten Markt zugerechnet, mit allen Konsequenzen, die in § 284 StGB und im Verwaltungsverfahrensrecht der GGL liegen.

Einzahlung per VISA: Ablauf, Grenzwerte und Dauer

Die erste Einzahlung per VISA auf ein deutsches Wettkonto ist in 90 Sekunden erledigt, wenn alles vorbereitet ist. Ohne Vorbereitung dauert sie 15 Minuten plus mehrere Fehlversuche. Der Unterschied liegt nicht am Anbieter, sondern daran, ob der Spieler weiß, welche drei Systeme gleichzeitig durchlaufen werden müssen: Karte, 3DS-Authentifizierung und LUGAS-Limit-Engine.

Der Ablauf selbst ist linear. Nach Login auf dem Wettkonto wählt der Nutzer „VISA“ als Zahlungsmittel, gibt 16-stellige Kartennummer, Ablaufdatum und CVC ein und bestätigt den Einzahlungsbetrag. Sobald der Betrag übermittelt ist, springt die Oberfläche in den 3DS-Kanal — entweder via App-basierter Out-of-Band-Bestätigung beim Kartenausgeber oder via Einmal-TAN per SMS oder E-Mail. Nach positiver Authentifizierung prüft die LUGAS-Plattform, ob der Betrag innerhalb des aktuellen Monatslimits bleibt. Erst dann wird auf dem Wettkonto gutgeschrieben. Gutschrift ist faktisch in Echtzeit; was dauert, ist nicht die Buchmacher-Seite, sondern die Kette aus Issuer-Response und 3DS-Faktor.

Vor der ersten VISA-Einzahlung prüfen

- Kartentyp bestätigt — VISA Credit, VISA Debit oder VISA Prepaid. Jeder Typ hat eigene Akzeptanz- und KYC-Implikationen beim Buchmacher.

- Kartenausgeber-App installiert und Visa Secure aktiviert — ohne 3DS scheitert die Transaktion bereits vor der LUGAS-Prüfung.

- Monatslimit-Stand im Wettkonto sichtbar gemacht — 1.000 Euro gelten über alle lizenzierten Anbieter hinweg, nicht je Konto.

- KYC-Status auf dem Wettkonto abgeschlossen, nicht nur angestoßen — eine verifizierte Identität zählt, eine hochgeladene Kopie allein nicht.

- Karte identisch mit späterem Auszahlungsziel — § 6h GlüStV verlangt den geschlossenen Zahlungskreislauf, und das Umleiten der Auszahlung auf eine andere Karte ist später nur mit zusätzlichem Nachweis möglich.

Zwei Punkte werden in allgemeinen Ratgebern routiniert unterschätzt. Erstens: Das Monatslimit von 1.000 Euro nach § 6c GlüStV ist nicht pro Anbieter, sondern spielerzentriert. Wer bei einem lizenzierten Buchmacher bereits 800 Euro eingezahlt hat, kann bei einem zweiten lizenzierten Anbieter im selben Monat nur noch 200 Euro per VISA nachlegen — unabhängig davon, ob derselbe Acquirer im Hintergrund aktiv ist. LUGAS aggregiert alle Einzahlungen über die gesamte Whitelist. Zweitens: Das Limit gilt zahlungsmittelneutral. Eine SEPA-Lastschrift über 700 Euro plus eine VISA-Einzahlung über 400 Euro im selben Kalendermonat übersteigt das Limit, und die zweite Transaktion wird abgelehnt, nicht halbiert.

Was die Dauer betrifft, habe ich aus zahlreichen Testläufen ein Muster: Die Einzahlung selbst ist innerhalb von Sekunden sichtbar, weil VISA-Transaktionen im Autorisierungsflow laufen, nicht im Settlement-Flow. Settlement — also die tatsächliche Umbuchung der Geldmittel zwischen den Banken — findet erst in den folgenden 1 bis 3 Bankarbeitstagen statt und ist für den Spieler unsichtbar. Daraus ergibt sich die asymmetrische Erfahrung zwischen Einzahlung und Auszahlung, die viele irritiert: Einzahlungen sind „sofort“, Auszahlungen dauern Tage. Beide bewegen sich über dieselben Schienen, aber in entgegengesetzte Richtungen, und die Auszahlungsseite erlaubt dem Buchmacher keine Echtzeit-Vorleistung.

Der strukturelle Wandel hin zu VISA Debit verstärkt dieses Bild. 162 Millionen Debitkarten in Deutschland 2024, gegenüber 111 Millionen in 2018, und ein mobiler Anteil der Kartenzahlungen von 16 Prozent 2024 — gegenüber 5 Prozent in 2022 — verschieben das Profil des durchschnittlichen VISA-Einzahlers. Die detaillierten Mechaniken für Limits, Debit-Sonderfälle und mobile 3DS-Abläufe habe ich in dem spezialisierten Leitfaden zu VISA-Einzahlungen aufgearbeitet; an dieser Stelle reicht die Erkenntnis, dass die Einzahlung vorbereitet gehört, nicht improvisiert.

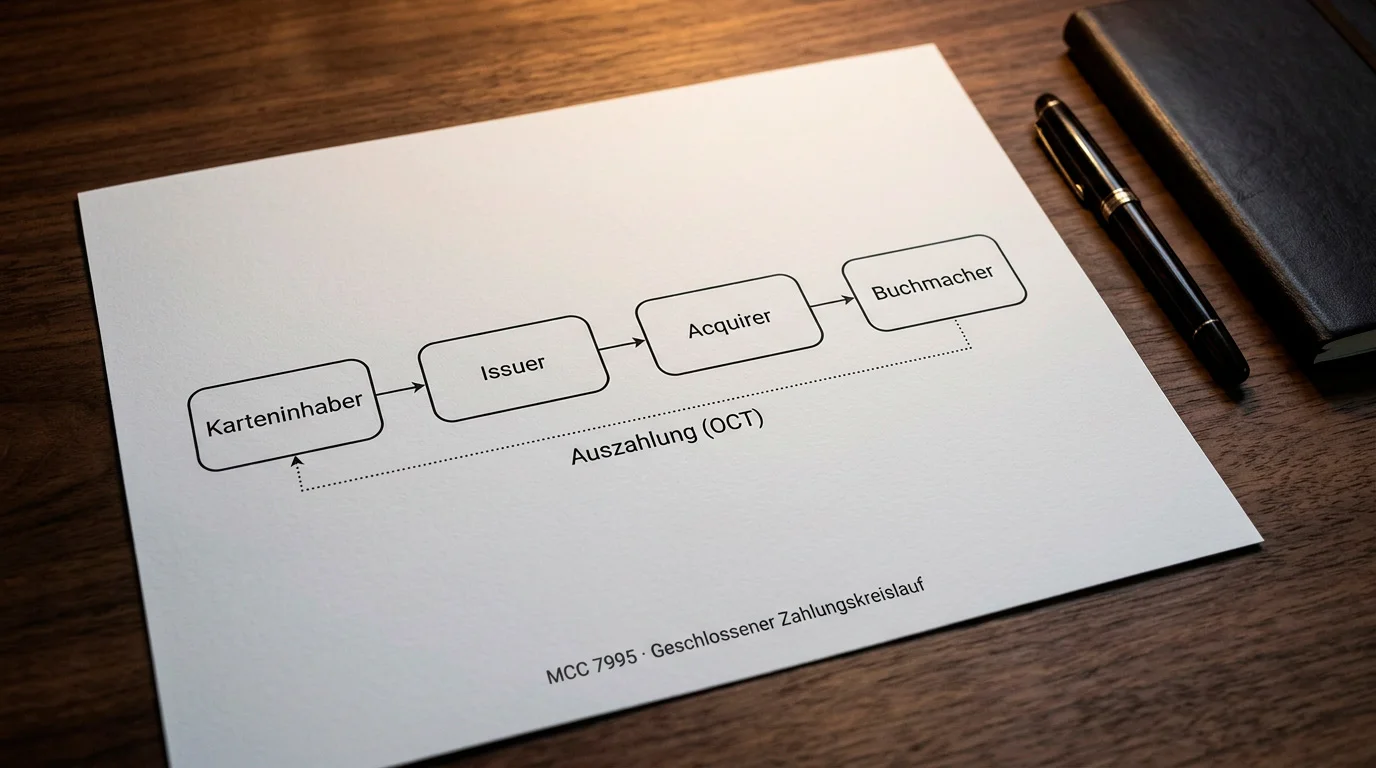

Auszahlung auf die VISA-Karte und der geschlossene Zahlungskreislauf

Meine erste dokumentierte Auszahlungsanalyse begann mit einer Beschwerde. Ein Spieler hatte mit VISA eingezahlt, später die Karte verloren, eine neue bekommen und wunderte sich, warum seine Auszahlung „nicht ankommt“. Die Antwort lag nicht beim Buchmacher, nicht beim Netzwerk, sondern in § 6h GlüStV 2021: dem geschlossenen Zahlungskreislauf. Dieses Prinzip ist kein Wunsch, sondern harte Regel — und es erklärt neun von zehn vermeintlichen „Auszahlungsproblemen“ bei VISA-Wetten.

Der Mechanismus ist gleichzeitig simpel und unnachgiebig. Eingezahlt wird per VISA Karte X, dann muss auch die Auszahlung auf genau diese Karte X zurückgehen. Wird die Karte im Laufe der Zeit ersetzt — Ablaufdatum erreicht, Verlust gemeldet, Neuausstellung durch den Issuer — kann die Transaktion technisch scheitern, obwohl die Kartennummer des Nachfolgers auf den ersten Blick ähnlich wirkt. VISA-Credit-Transfer-Zahlungen (Original Credit Transactions, OCT) adressieren einen konkreten Primary Account Number; ein neuer PAN ist aus Routingsicht eine andere Karte. Buchmacher lösen das in der Praxis, indem sie bei solchen Fällen Auszahlungen auf ein verifiziertes SEPA-Konto umleiten — aber nur nach zusätzlicher Identitätsprüfung und Nachweis.

Warum Auszahlungen länger dauern als Einzahlungen. Eine VISA-Einzahlung läuft im Autorisierungsflow und ist in Sekundenbruchteilen beim Buchmacher signalisiert. Eine Auszahlung läuft als Original Credit Transaction, die zuerst vom Buchmacher an den Acquirer übergeben, dann vom VISA-Netz an den Issuer geleitet und schließlich auf dem Kartenkonto verbucht wird. Unterschiedliche Bank-Processing-Fenster, Wochenend- und Feiertagspausen sowie die KYC-Freigabe des Buchmachers erklären die übliche Bandbreite von 24 Stunden bis zu fünf Bankarbeitstagen.

Die drei Gatekeeper, die jede VISA-Auszahlung durchlaufen muss, sind nicht verhandelbar. Der Buchmacher prüft zuerst KYC-Abschluss und OASIS-Status — eine Sperrabfrage, die bei jeder signifikanten Auszahlung neu angestoßen wird. Danach prüft das Anti-Geldwäsche-Screening: Stimmen Spielmuster und Auszahlungshöhe mit dem hinterlegten Profil überein? Erst dann geht die Zahlung als OCT in das Kartennetz. Jeder dieser Schritte kann Zeit kosten; 24-Stunden-Auszahlungen, wie einzelne Anbieter sie bewerben, setzen voraus, dass alle drei Gatekeeper bei dem konkreten Spieler bereits grün stehen.

Für die meisten Spieler ist die wichtigere Lehre, dass die Auszahlungsdauer selten am Kartensystem scheitert, sondern an der Vorbereitung. Eine Karte, die beim ersten Einzahlen noch gültig war, bei der Auszahlung aber abgelaufen ist, produziert einen Rückläufer. Ein Anbieterwechsel zwischen Einzahlung und Auszahlung bricht den geschlossenen Kreislauf ohnehin. Ein offener KYC-Schritt — fehlendes Identitätsdokument, veraltete Adresse, nicht verifizierte Herkunft der Mittel — blockiert die Transaktion bevor sie das VISA-Netz überhaupt erreicht.

Die feinteilige Mechanik — welche OCT-Felder relevant sind, wie unterschiedliche Acquirer mit Kartenersatzsituationen umgehen, und welche Sonderregeln für VISA Prepaid gelten — habe ich in der vertieften Aufarbeitung zu VISA-Auszahlungen beschrieben. Für den Pillar-Rahmen reicht die Kernerkenntnis: Der geschlossene Zahlungskreislauf ist der Grund, warum eine VISA-Karte bei Sportwetten kein austauschbares Werkzeug ist, sondern ein festes Paar aus Ein- und Ausgangskanal.

Gebührenstruktur, Wettsteuer 5,3 Prozent und echte Nebenkosten

„Gebührenfrei“ ist eines der fleißig wiederholten Marketingworte der Branche. Für die reine Ein- und Auszahlung per VISA beim lizenzierten deutschen Buchmacher trifft es meistens zu — der Anbieter erhebt typischerweise keine eigene Transaktionsgebühr, weil die Acquirer-Gebühren (Interchange plus Markup) im kommerziellen Kalkulationsmodell bereits abgebildet sind. Der Spieler zahlt an dieser Stelle nichts extra. Die echte Nebenkostendiskussion verlagert sich dafür in zwei andere Bereiche, die in den meisten Ratgebern schmallippig behandelt werden: die Wettsteuer und die Kartenhalter-Ebene.

Die Wettsteuer ist das dominante Nebenkostenelement. Seit Juli 2021 beträgt sie in Deutschland 5,3 Prozent des Wetteinsatzes und gilt pauschal für jede Sportwette, die bei einem in Deutschland lizenzierten Anbieter platziert wird. Wer diese Steuer bezahlt, hängt vom Anbietermodell ab. Manche Buchmacher ziehen sie vom Einsatz ab — der Spieler setzt 100 Euro, gewettet werden 94,70 Euro, die Quote bleibt unverändert. Andere ziehen sie vom Bruttogewinn ab. Wieder andere werben mit „Steuerfreiheit“, tragen die Abgabe faktisch selbst und verrechnen sie über leicht reduzierte Quoten.

Rechenbeispiel — Wettsteuer-Effekt bei gleichem Einsatz

Einsatz: 100 Euro. Quote: 2,00. Modell A (Steuerabzug vom Einsatz): 100 × 0,947 × 2,00 = 189,40 Euro Auszahlung im Gewinnfall.

Modell B (Steuerabzug vom Gewinn): 100 × 2,00 = 200 Euro brutto, abzüglich 5,3 Prozent auf den Gesamtbetrag ergibt 189,40 Euro Netto.

Modell C („steuerfrei“ beim Anbieter): 100 × 2,00 = 200 Euro ausgezahlt, die Abgabe trägt rechnerisch der Anbieter und kalkuliert sie in die Margen ein.

Die Differenz zwischen A/B und C beträgt 10,60 Euro je 100 Euro Einsatz — genug, um bei gleichem Bankroll über eine Saison hinweg den Unterschied zwischen Break-Even und Netto-Verlust zu bestimmen.

Die steuerliche Größenordnung des Sports ist übrigens kein Randphänomen. Aus dem Gesamt-Glücksspielsteueraufkommen Deutschlands von 2,48 Milliarden Euro im Jahr 2023 entfielen rund 409,1 Millionen Euro auf Sportwetten allein — der gesamte Bruttospielertrag der Branche wird damit zu einem messbaren Teil wieder an den Staat zurückgegeben. Das erklärt, warum die Wettsteuer so rigoros eingetrieben wird und warum sie für lizenzierte Anbieter nicht optional ist.

Die Kartenhalter-Ebene ist der zweite Bereich echter Nebenkosten. Hier hat der Buchmacher keinen Einfluss mehr, und hier entstehen die Kosten, die viele Spieler nie sehen, weil sie auf dem Kreditkartenauszug stehen, nicht auf dem Wettkonto. Manche Kartenausgeber behandeln MCC-7995-Transaktionen als Bargeldvorschuss, nicht als reguläre Kartenumsatzsumme. Das bedeutet erhöhte Zinssätze ab dem Buchungstag, kein zinsfreies Zahlungsziel, zusätzliche Bargeldgebühren und in einzelnen Premium-Kartenprodukten sogar Ausschluss von Bonus-Programmen. Wer regelmäßig per VISA einzahlt, sollte die Konditionen der eigenen Karte explizit auf die MCC-7995-Behandlung prüfen — diese Information steht meist nicht im Marketingmaterial, aber in den detaillierten Kartenbedingungen.

Die Summe aus Wettsteuer und möglicher Issuer-Sonderbehandlung ergibt die realistische Kostenbasis jeder VISA-Sportwette in Deutschland. „Gebührenfrei“ stimmt an der Buchmacher-Kasse; die tatsächlichen Zusatzkosten sitzen in den Positionen, die ein Ratgeber, der seinen Namen verdient, nicht wegmoderieren sollte.

Sicherheit: Visa Secure, PSD2-SCA und der Card-Not-Present-Risikoraum

Eine einzige Zahl aus dem VISA-Corporate-Material ändert die Sicht auf jede Online-Einzahlung: 89 Prozent aller Kartenbetrugsfälle entstehen im Card-Not-Present-Segment, und die CNP-Betrugsrate liegt 7,5-mal höher als bei physischen Karteneinsätzen. Wer per VISA bei einem Sportwettenanbieter einzahlt, bewegt sich per Definition im Hochrisikosegment — und genau darauf ist die Regulierung seit September 2021 eingestellt.

3D-Secure / Visa Secure / EMV 3DS — Protokoll zur Starken Kundenauthentifizierung bei Card-Not-Present-Transaktionen. Der Issuer prüft neben den klassischen Kartendaten einen zweiten Faktor — App-Bestätigung, biometrisches Signal, Einmal-TAN oder eine Kombination. Seit PSD2-SCA-Pflicht im September 2021 ist EMV 3DS der De-facto-Standard für Online-Kartenzahlungen im EWR und UK. „Visa Secure“ ist die Marken-Implementierung des Netzes.

Die Starke Kundenauthentifizierung nach PSD2 macht 3D-Secure nicht zu einem „Extra“, sondern zur Voraussetzung. Jede In-Scope-Transaktion, die ohne 3DS-Authentifizierung durchläuft, löst bei Issuer oder Acquirer eine Ausnahme-Kette aus — entweder greift ein Low-Value-Exemption, eine Trusted-Beneficiary-Regel oder eine transaktionsspezifische Risiko-Analyse. Bei MCC 7995 ist der Ausnahmeraum eng: Glücksspiel-Transaktionen unterliegen fast immer der vollen SCA-Anforderung, weil das Risikomodell des Netzes und der Issuer sie als hochsensibel einstuft. Wer versucht, ohne 3DS auf dem Wettkonto einzuzahlen, wird regelmäßig an einem sauberen Decline scheitern, nicht an der Buchmacher-Policy.

Der Autorisierungs-Lift ist nicht theoretisch. Die VISA-eigene Messung zeigt einen Anstieg der Autorisierungsrate um neun Prozent bei 3DS-authentifizierten gegenüber nicht-authentifizierten Transaktionen. In einem Volumenmarkt mit Millionen monatlicher Einzahlungen macht dieser Delta den Unterschied zwischen „Karte funktioniert zuverlässig“ und „Karte wird bei jeder dritten Transaktion abgelehnt“. Eine aktuelle Issuer-App, ein bestätigtes Biometrie-Verfahren und ein erreichbarer Zweit-Faktor sind damit keine Komfortfragen, sondern Verfügbarkeitsvoraussetzungen.

Parallel zur SCA-Schicht arbeitet der Liability-Shift. Wenn die 3DS-Authentifizierung erfolgreich durchgelaufen ist und die Transaktion dennoch als Fraud gemeldet wird, verschiebt sich die Haftung vom Händler zum Issuer. Das ist für den Spieler nicht direkt spürbar, aber es erklärt, warum lizenzierte deutsche Buchmacher so hartnäckig auf vollständige 3DS-Durchläufe bestehen: ohne erfolgreichen Shift trägt der Anbieter selbst das Chargeback-Risiko, und das kippt die ökonomische Basis des Onboarding-Prozesses. Die Praxis-Details zu Liability-Shift-Ausnahmen, Issuer-seitigen Ausschlussklauseln und was bei rückwirkenden Fraud-Meldungen passiert, liegen außerhalb des Pillar-Rahmens; die vertiefte Sicherheitsanalyse behandelt sie im Detail.

Zwei Routineempfehlungen aus meiner täglichen Arbeit helfen, in der Praxis unterhalb der Reibungsschwelle zu bleiben. Erstens: Die App des Kartenausgebers sollte vor der ersten Einzahlung installiert, aktualisiert und mit biometrischem Faktor konfiguriert sein. Out-of-Band-Bestätigungen via SMS-TAN funktionieren, aber sie sind der langsamere, störanfälligere Pfad — insbesondere bei mobilen Buchmacher-Apps, die Deep-Linking zur Issuer-App erwarten. Zweitens: Das im Kartenprofil hinterlegte Rufnummer- oder E-Mail-Ziel muss zum Gerät passen, das gerade wettet. Ein 3DS-Schritt, der auf ein Zweitgerät im anderen Raum springt, bricht zuverlässig ab, wenn die Time-to-Live abläuft.

Die Sicherheitsmechanik bei Visa Wetten ist damit nicht komplex, aber unnachgiebig. Wer sie kennt und die zweifache Faktor-Kette sauber aufsetzt, erlebt VISA-Einzahlungen als die verlässlichste Zahlungsroute im deutschen Wettmarkt. Wer sie ignoriert, erlebt genau das Gegenteil.

Warum VISA-Zahlungen scheitern: Payment-Blocking und Ablehnungsgründe

Die ehrlichste Lektion aus neun Jahren Compliance-Arbeit: Die meisten abgelehnten VISA-Zahlungen bei Sportwetten sind keine Fehler, sondern Funktionen. Der Autorisierungsdecline ist in den Fällen, die bei mir auf dem Tisch landen, fast immer ein korrekt ausgelöster Kontrollmechanismus — Payment-Blocking der GGL, Issuer-Policy, LUGAS-Limit oder 3DS-Abbruch. Wer „die Karte ist abgelehnt worden“ hört, hat meistens keine technische Störung, sondern ein regulatorisches Signal.

Das bekannteste Instrument ist das Payment-Blocking, geregelt in § 9 Absatz 1 Nummer 4 GlüStV. Die GGL kann Zahlungsdienstleister anweisen, Transaktionen an nicht-lizenzierte Glücksspielangebote zu unterbinden. Dass das kein Papiermechanismus ist, zeigt die Praxis: 2023 wurden durch Payment-Blocking der GGL bei 165 illegalen Glücksspielseiten Zahlungen über gängige Zahlungsdienstleister unmöglich gemacht. Im Oktober 2023 bestätigte das OVG Sachsen-Anhalt unter dem Aktenzeichen 3 M 72/23 die Zulässigkeit dieser Anordnungspraxis. Ab diesem Moment war Blocking nicht mehr eine Grauzonen-Maßnahme, sondern gerichtlich bestätigter Vollzugsalltag.

Benjamin Schwanke, Vorstand der GGL, hat den Ton für den Umgang mit Zahlungsdienstleistern früh gesetzt: „Wir sind an einer kooperativen Zusammenarbeit mit den Zahlungsdienstleistern interessiert, können aber auch entsprechende Verwaltungsverfahren einleiten, wenn der Zahlungsdienstleister seinen Verpflichtungen nicht nachkommt.“ Diese Aussage hat an Schärfe nicht verloren — der Zahlungsdienstleister, der einer Blocking-Anweisung nicht folgt, steht selbst im Verwaltungsverfahren. Das ist der Grund, warum VISA-Transaktionen an nicht-lizenzierte Anbieter in der Praxis nicht nur „unsicher“ sind, sondern regelmäßig in Echtzeit zurückgewiesen werden — der Acquirer hat keinen kommerziellen Anreiz, gegen die Anordnung zu arbeiten.

Was die Wahrscheinlichkeit einer erfolgreichen VISA-Einzahlung erhöht

- Ausschließlich lizenzierte Whitelist-Anbieter mit aktivem GGL-Eintrag ansteuern — die Prüfung dauert 30 Sekunden und erspart alle Blocking-Szenarien.

- 3DS-Bestätigung auf demselben Gerät auslösen, auf dem die Wettentscheidung läuft — Kanalbrüche sind die häufigste Ursache für Timeouts.

- Das aktuelle LUGAS-Monatsbudget vor der Einzahlung prüfen; bereits ausgeschöpfte Kontingente führen zum sauberen Ablehnungsbescheid, nicht zu einer Teilbuchung.

- Karte mit aktuellem Ablaufdatum und registrierter Rechnungsadresse verwenden — jede Abweichung produziert einen AVS-Fehler.

Was in der Praxis zu Ablehnungen führt

- Einzahlung an Seiten, die zwar auf Deutsch werben, aber nicht auf der GGL-Whitelist stehen — typischer Payment-Blocking-Treffer.

- Versuch, das Monatslimit durch Wechsel des Anbieters zu umgehen — LUGAS aggregiert anbieterübergreifend.

- 3DS-Abbruch durch Schließen des Fensters, Time-out der SMS-TAN oder Nutzung eines Gerätes ohne Issuer-App.

- Einzahlung mit einer Karte, die auf einen Dritten ausgestellt ist — der geschlossene Zahlungskreislauf verlangt Inhaber-Identität.

Issuerseitig kommen weitere Ablehnungsgründe hinzu, die mit dem deutschen Regelapparat nichts zu tun haben, aber identisch aussehen. Einzelne Kartenausgeber sperren MCC 7995 kategorisch — das betrifft vor allem Geschäfts- und Corporate-Karten sowie einzelne Premium-Produkte ausländischer Issuer. Andere limitieren täglich oder pro Transaktion unterhalb typischer Einzahlungswerte. Wieder andere behandeln die Transaktion als Cash-Advance und triggern zusätzliche Risikoprüfungen. Wer bei einer Ablehnung den Grund klären will, fragt nicht beim Buchmacher nach — der sieht nur den Decline-Code ohne Kontext — sondern beim Issuer. Dort liegt die Entscheidung, und dort liegt auch die Information, ob Freischaltung, Limit-Erhöhung oder Kartenwechsel zur Lösung führt.

LUGAS, OASIS und Einzahlungslimits aus Karten-Perspektive

Eine Zahl aus dem Jahrbuch Sucht 2025 der DHS ist der harte Anker jedes Spielerschutz-Kapitels: 31,8 Prozent der Live-Wetter zeigen problematisches Spielverhalten — der höchste Wert unter allen Wettformen, vergleichbar nur mit virtuellen Slots. Die Karten-Perspektive darauf ist unbequem, aber ehrlich. VISA senkt die psychische Hemmschwelle zwischen Intention und Ausführung auf Sekunden, und genau dort setzt die deutsche Regulierung ihre Schranken ein.

Die aggregierte Datenlage ist nicht ganz so dramatisch wie der Live-Wetten-Ausschnitt, aber sie nagelt das strukturelle Problem fest. Der Glücksspiel-Survey 2025 des ISD Hamburg und der Universität Bremen beziffert die Glücksspielstörungs-Quote in der deutschen Bevölkerung auf 2,2 Prozent, nach 2,4 Prozent in 2023 — eine leichte Bewegung nach unten, aber weit entfernt von einer Entwarnung. Mathias Dahms vom DSWV und Dirk Quermann vom DOCV haben in ihrer gemeinsamen Stellungnahme dazu den regulierungspolitischen Kern getroffen: „Jeder Mensch mit einer Glücksspielstörung ist einer zu viel. Im regulierten Markt greifen staatlich geprüfte Schutzinstrumente — von Einzahlungslimits über das bundesweite Sperrsystem OASIS bis hin zu verpflichtenden Warnhinweisen und Spielpausen.“ Genau dieses Set aus Instrumenten ist die andere Seite der VISA-Einzahlung.

Was LUGAS und OASIS aus Karten-Sicht unterscheidet. LUGAS ist die Einzahlungs-Limit-Engine, die bei jeder VISA-Transaktion das aktuelle Monatskontingent gegen den aggregierten Vormonatsstand prüft und bei Überschreitung ablehnt — ohne dem Spieler einen Ausweichweg zu lassen. OASIS ist das Sperrsystem, das vor jeder Einzahlung eine Sperrabfrage macht: Wer selbstgesperrt oder fremdgesperrt ist, kommt gar nicht erst in die LUGAS-Prüfung, sondern wird am Login gestoppt. Beide Systeme werden in Echtzeit abgefragt und arbeiten anbieterübergreifend.

Das 1.000-Euro-Monatslimit nach § 6c GlüStV trifft dabei eine statistisch sinnvolle Grenze. Es bewegt sich deutlich oberhalb des durchschnittlichen Wett-Volumens des typischen Freizeitspielers — laut DSWV-Civey-Umfrage zum Bundesliga-Start 2025/26 nennen 21,3 Prozent der Bundesliga-Wetter „Freizeitbeschäftigung mit Nervenkitzel“ als Hauptmotiv, nur 4,7 Prozent sehen Sportwetten als Investment — und gleichzeitig unterhalb der Volumina, in denen Problemverhalten sich typischerweise manifestiert. Die Erweiterungsmöglichkeit auf 10.000 Euro (auf Antrag) oder in Einzelfällen 30.000 Euro existiert, ist aber an zusätzliche Bonitäts- und Verhaltensprüfungen gebunden und für den Standardnutzer weder leichtgängig noch relevant.

Aus Karten-Perspektive ergibt sich daraus eine klare Dreiteilung. Erstens: Die VISA-Einzahlung ist das Instrument, an dem die aggregierten Limits durchgesetzt werden. Wer versucht, durch Anbieterwechsel oder Mehrfachkarten zu multiplizieren, trifft auf die Identitätsverknüpfung der LUGAS-Architektur, nicht auf einen Anbieter-Softlimit. Zweitens: OASIS-Sperren sind für den Kartennutzer unsichtbar bis zum Login. Eine gesperrte Person, die eine neue Karte bekommt und ein neues Konto anzulegen versucht, scheitert am KYC, nicht an der Kartenprüfung — aber die Ablehnung sieht identisch aus. Drittens: Einzahlungslimit-Erhöhungen werden nicht per Support-Ticket und nicht mit einer VISA-Nachzahlung „freigeschaltet“, sondern im regulatorischen Antragsverfahren entschieden. Alle Gegenbehauptungen, denen ich gelegentlich begegne, gehören zu den typischen Markern nicht-lizenzierter Angebote.

Das klingt nach harter Regulierung, ist aber in der Summe präziser, als viele Spieler erwarten. Die Karte ist nicht nur das Zugangsmittel zum Wettkonto, sondern gleichzeitig der Hebel, an dem Schutzmechanik ansetzt. Wer das weiß, akzeptiert die Einschränkungen als das, was sie sind — ein funktionierender Rahmen, nicht eine Gängelung.

Kriterien für einen VISA-tauglichen, lizenzierten Buchmacher

Mathias Dahms vom DSWV hat den Zustand des deutschen Marktes 2024 in einem Satz präzisiert, der sich auch als Anbieter-Kriterium lesen lässt: „Diese Entwicklung ist ein Warnsignal. Illegale Anbieter profitieren davon, dass sie ein deutlich breiteres Wettangebot bereitstellen können — insbesondere im Bereich der besonders beliebten Live-Wetten.“ Genau dieses Argument — je breiter und exotischer das Wettangebot, desto wahrscheinlicher ein nicht-regulierter Hintergrund — ist der erste Test. Der Schwarzmarktdruck, der bereits im Marktkontext zur Sprache kam, zwingt an dieser Stelle zur nüchternen Anbieterauswahl statt zum Bonus-Vergleich.

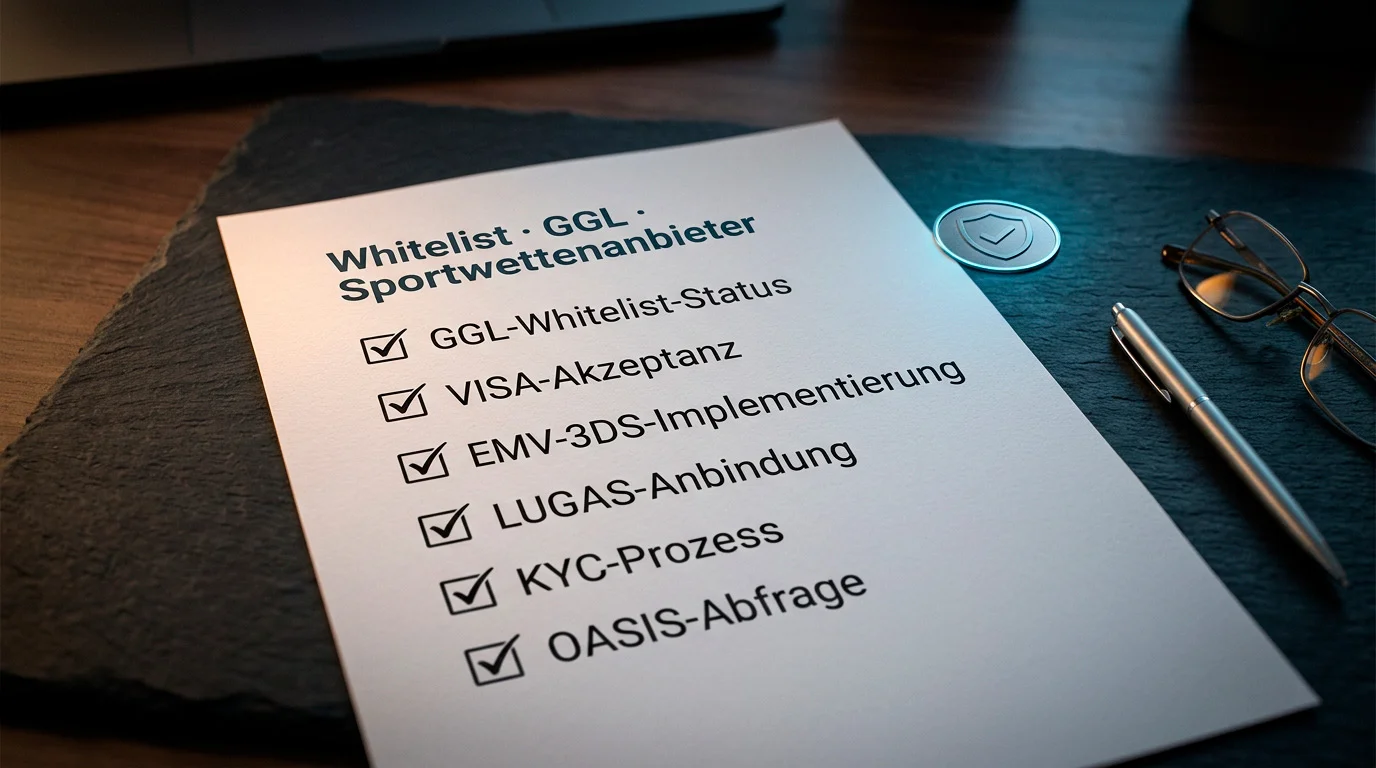

Ich prüfe jeden Anbieter, den ich empfehle oder in Analysen aufnehme, nach sechs Merkmalen — unabhängig von Marke, Marketing oder Bonusgröße. Der Vergleich lässt sich entlang der folgenden Kriterien ziehen.

| Kriterium | Mindestanforderung | Warum es für VISA zählt |

|---|---|---|

| GGL-Whitelist-Status | Aktiver Eintrag unter den 34 erlaubten Webseiten | Ohne Lizenz kein legales Payment-Processing; Blocking-Risiko im Hintergrund |

| VISA-Akzeptanz | Karte als Einzahlungs- und Auszahlungsoption gelistet | Nicht jeder Whitelist-Anbieter bietet VISA; § 6h verlangt identisches Kanalpaar |

| 3DS-/Visa-Secure-Implementierung | EMV-3DS-Flow ohne Kanalbrüche | PSD2-SCA-Pflicht; neun Prozent Autorisierungs-Lift bei sauberer Umsetzung |

| LUGAS-Anbindung | Echtzeit-Limit-Prüfung vor Buchung | Anbieter ohne saubere LUGAS-Anbindung produzieren Teilbuchungen und Disputes |

| KYC-Prozess | Abgeschlossene Identitätsprüfung vor erster Auszahlung | Ohne KYC scheitert § 6h-Auszahlung unabhängig vom Kartenweg |

| OASIS-Abfrage | Sperrabfrage bei jedem Login und jeder Auszahlung | Regulatorisch verpflichtend; Marker für lizenzierte Infrastruktur |

Der erste Test — Whitelist-Status — ist der härteste und wird paradoxerweise am seltensten durchgeführt. Ein Anbieter, der mit „deutscher Lizenz“ oder „EU-reguliert“ wirbt, aber nicht in der offiziellen GGL-Liste der 29 Anbieter, 30 Erlaubnisinhaber und 34 Webseiten auftaucht, ist kein lizenzierter deutscher Buchmacher, sondern bestenfalls ein EU-Anbieter mit anderer Ziel-Jurisdiktion. Für VISA-Zahlungen heißt das: Auch wenn die Transaktion technisch durchgeht, bewegt sie sich außerhalb des deutschen Rechtsrahmens und ist im Streitfall nicht in der GGL-Schlichtungsinfrastruktur geschützt.

Die detaillierte Gegenüberstellung der lizenzierten Anbieter — welche konkret VISA anbieten, wie sich ihre Auszahlungsgeschwindigkeiten und KYC-Prozesse unterscheiden, welche Sonderbedingungen bei Debit vs. Credit gelten — liegt außerhalb des Pillar-Rahmens. Die vertiefte Anbieter-Übersicht zu Wettanbietern mit VISA enthält die anbieterspezifischen Datenpunkte; hier reicht die Kriterien-Checkliste, gegen die sich jedes Angebot in wenigen Minuten prüfen lässt.

Was ich in Gesprächen mit Einsteigern regelmäßig höre, ist das Gegenteil dieser Systematik: „Ich nehme den Anbieter mit dem höchsten Willkommensbonus.“ Bonusgröße ist aus Compliance-Sicht ein unvollständiges Signal. Sie sagt nichts über Lizenzstatus, nichts über Auszahlungsgeschwindigkeit, nichts über 3DS-Qualität — und sie kann bei nicht-lizenzierten Angeboten sogar ein Warnsignal sein, weil aggressive Boni dort als Kanalisierungshebel eingesetzt werden. Die Kriterien-Matrix oben ist der Test, der bleibt.

VISA im Zahlungsmix: wann Karte, wann E-Wallet, wann Trustly

Ein Kunde fragte mich kürzlich, ob er „immer VISA“ nehmen solle. Die Antwort hängt, wie fast immer im Payment-Stack, vom Anwendungsfall ab. Die Verschiebung in der Kartenlandschaft — 2020 erstmals mehr VISA- als Mastercard-Kreditkarten in Deutschland mit 17,85 gegenüber 17,61 Millionen Stück — macht VISA zum mengenmäßigen Standardfall, aber nicht automatisch zum besten Werkzeug für jede Situation.

| Einsatzszenario | VISA | E-Wallet | Trustly / Open-Banking |

|---|---|---|---|

| Erste Einzahlung nach Konto-Eröffnung | Direkter Weg, 3DS eingeübt | Zusätzlicher Account erforderlich | SEPA-Mandat notwendig |

| Geschwindigkeit Einzahlung | Sekunden nach 3DS | Sekunden aus Wallet-Saldo | Abhängig vom Bankenflow |

| Geschwindigkeit Auszahlung | 1–5 Bankarbeitstage (OCT) | Oft unter 24 Stunden | Direkt auf Bankkonto, 1–2 Tage |

| Schutz im geschlossenen Zahlungskreislauf | Direkt nach § 6h GlüStV abgebildet | Mittelbar über Wallet-Identität | Direkt über verifiziertes Bankkonto |

| Typische Reibungspunkte | MCC-7995-Policies, Kartenersatz | Wallet-Limits, zusätzlicher KYC | Bankseitige Authentifizierungs-Umwege |

In der Praxis kristallisieren sich drei Muster heraus. Für regelmäßige Nutzer mit stabiler Kartenbeziehung, die den geschlossenen Zahlungskreislauf als Feature und nicht als Einschränkung sehen, bleibt VISA das pragmatische Rückgrat. Die Karte liegt ohnehin im Portemonnaie, 3DS ist einmal eingerichtet und läuft, die MCC-7995-Behandlung des eigenen Issuers ist geklärt — an dieser Stelle fügt kein Alternativkanal echten Wert hinzu.

Für Spieler, die primär schnelle Auszahlungen wollen und bereit sind, einen zusätzlichen Account-Schritt zu akzeptieren, ist ein E-Wallet die naheliegende Ergänzung. Die Auszahlungslaufzeit reduziert sich bei den lizenzierten Wallet-Anbietern in Deutschland oft auf Stunden statt Tage — mit der Einschränkung, dass der Wallet-Anbieter selbst KYC-Prüfungen fährt, die bei Erstnutzung zusätzlichen Aufwand erzeugen.

Für Nutzer, die Kartenkonten generell meiden oder bei Prepaid-VISA immer wieder auf die niedrigere Akzeptanzrate stoßen, ist Trustly oder ein vergleichbarer Open-Banking-Kanal die klarste Alternative. Die Transaktion läuft direkt vom Girokonto, der geschlossene Zahlungskreislauf ist sauber abgebildet, und es gibt weder 3DS-Timeouts noch MCC-Sonderbehandlungen — dafür aber die typischen Hürden der bankseitigen Starken Kundenauthentifizierung, die je nach Institut unterschiedlich zügig laufen.

Die feinere Gegenüberstellung mit den tatsächlichen Bandbreiten, Gebührenstrukturen und Anbieterspezifika habe ich in dem Vergleichsleitfaden zu Zahlungsmethoden bei VISA-Wetten ausgearbeitet. Im Pillar-Rahmen reicht die Erkenntnis, dass VISA für die Mehrheit der deutschen Sportwetter der saubere Default bleibt, aber nicht die einzige vernünftige Wahl — und dass die bewusste Entscheidung zwischen Karte, Wallet und Open-Banking mehr über die Qualität des Zahlungsmixes aussagt als jeder Bonus.

Häufige Fragen zu Visa Wetten

OASIS — bundesweites zentrales Sperrsystem für gesperrte Spielerinnen und Spieler nach § 8 GlüStV 2021. Jeder lizenzierte Anbieter — auch bei VISA-Einzahlungen — muss vor Kontoeröffnung, vor jedem Login und vor signifikanten Auszahlungen den Sperrstatus in Echtzeit abfragen. OASIS funktioniert anbieterübergreifend und ist, zusammen mit LUGAS, das technische Rückgrat des deutschen Spielerschutzes.

Ist das Wetten mit einer VISA-Karte in Deutschland rechtlich zulässig?

Ja, wenn die Karte an einen Buchmacher geht, der auf der offiziellen GGL-Whitelist steht. Die 29 lizenzierten Sportwettenanbieter und 34 erlaubten Webseiten bilden den legalen Rahmen; innerhalb dieses Rahmens ist die VISA-Einzahlung ein regulär zulässiges Zahlungsmittel nach Maßgabe des GlüStV 2021. Ausserhalb dieses Rahmens bewegt sich die Transaktion im nicht-lizenzierten Markt — dort greifen Payment-Blocking und gegebenenfalls Verwaltungsverfahren.

Welche in Deutschland lizenzierten Buchmacher akzeptieren VISA?

Die GGL-Whitelist ist die einzige verbindliche Quelle. Nicht alle 29 lizenzierten Anbieter haben VISA im Standardangebot — die Akzeptanz hängt vom kommerziellen Portfolio und der Acquirer-Vereinbarung des jeweiligen Anbieters ab. Die Zahlungsseite des konkreten Buchmachers zeigt, welche Karten, Wallets und Bankkanäle aktiv sind; ein Kreuz-Check gegen den Whitelist-Eintrag stellt sicher, dass die regulatorische Basis stimmt.

Gilt das 1.000-Euro-Einzahlungslimit der GGL auch für VISA-Zahlungen?

Ja, das Limit nach § 6c GlüStV ist zahlungsmittelneutral und anbieterübergreifend. Es gilt für VISA genauso wie für SEPA, Mastercard, E-Wallets oder Prepaid und summiert sich über alle lizenzierten Wettkonten eines Spielers. LUGAS setzt das Limit in Echtzeit durch; Überschreitungen werden nicht halbiert, sondern als ganze Transaktion abgelehnt. Die Erweiterung auf 10.000 Euro oder in Einzelfällen 30.000 Euro ist ein regulatorisches Antragsverfahren, nicht ein per Support anpassbarer Parameter.

Warum weichen Einzahlungs- und Auszahlungsdauer bei VISA voneinander ab?

Einzahlungen laufen im Autorisierungsflow und sind in Sekundenbruchteilen beim Buchmacher signalisiert; Auszahlungen laufen als Original Credit Transaction durch Acquirer, Netzwerk und Issuer und benötigen typischerweise 1 bis 5 Bankarbeitstage. Zusätzlich greifen KYC-Freigabe, Anti-Geldwäsche-Screening und gegebenenfalls OASIS-Prüfung, bevor die OCT überhaupt ins VISA-Netz geht. Die Asymmetrie ist damit kein Buchmacher-Trick, sondern eine Eigenheit der Karteninfrastruktur.

Welche Rolle spielt Visa Secure bei Sportwetten-Transaktionen?

Visa Secure ist die Marken-Implementierung von EMV 3DS, das seit September 2021 im EWR und UK für in-scope Online-Kartenzahlungen Pflicht ist. Bei MCC 7995 ist die Ausnahmeregelung eng; jede VISA-Einzahlung bei einem deutschen Buchmacher verlangt in der Regel eine erfolgreiche 3DS-Authentifizierung. Die VISA-interne Messung zeigt zudem einen Autorisierungsraten-Anstieg um neun Prozent bei authentifizierten gegenüber nicht-authentifizierten Transaktionen — weniger Declines, mehr Durchlauf.

Was unterscheidet VISA grundsätzlich von Mastercard im Sportwetten-Kontext?

Aus regulatorischer Sicht kaum etwas. Beide Netzwerke nutzen MCC 7995 für Glücksspiel-Transaktionen, beide unterliegen PSD2-SCA und beide sind an die Whitelist der GGL gebunden. Die Unterschiede liegen in der Akzeptanzverteilung einzelner Buchmacher, in der Tarifierung der Acquirer und in Feindifferenzen bei Liability-Shift-Regeln. In Deutschland hat VISA 2020 erstmals mengenmäßig mehr Kreditkarten in Umlauf gebracht als Mastercard (17,85 Mio. zu 17,61 Mio.), was die praktische Verfügbarkeit leicht zugunsten von VISA verschiebt.

Welche Konsequenzen drohen bei VISA-Zahlungen an nicht-lizenzierte Anbieter?

Erstens scheitert die Transaktion in der Mehrzahl der Fälle ohnehin am Payment-Blocking — das OVG Sachsen-Anhalt hat die Blocking-Praxis der GGL 2023 bestätigt, und 165 illegale Seiten wurden bereits auf diesem Weg von gängigen Zahlungsdienstleistern abgekoppelt. Zweitens bewegt sich die Zahlung, falls sie technisch durchgeht, außerhalb des GlüStV-Schutzrahmens — Schlichtung, Mediation und OASIS-Sperrinfrastruktur greifen nicht. Drittens existiert im Umfeld von § 284 StGB ein eigenes strafrechtliches Risiko für den Spieler, das je nach Konstellation bis zu Geldstrafen reichen kann.

Wann VISA die pragmatische Wahl für deutsche Sportwetten bleibt

Nach allen Schichten — Netzwerkmechanik, Rechtsrahmen, Einzahlungs- und Auszahlungsflow, Sicherheits- und Spielerschutzinfrastruktur — bleibt ein klares Muster. VISA ist in Deutschland kein Wundermittel und keine Gefahrenzone, sondern ein sauber regulierter, vorhersehbarer Zahlungskanal, wenn er in das richtige Ökosystem eingebettet ist.

Die richtige Einbettung heißt: ein lizenzierter Whitelist-Anbieter, eine Karte mit aktivem 3DS, ein verstandenes Monatslimit und ein realistischer Blick auf Auszahlungszeiten. Unter diesen Bedingungen ist VISA die Zahlungsroute mit der geringsten Reibung und der höchsten Verlässlichkeit im gesamten deutschen Wettmarkt.

Wer diese Kette einhält, bewegt sich innerhalb eines Systems, das auf Vorhersehbarkeit optimiert ist. Wer sie bricht — durch nicht-lizenzierte Anbieter, Kartenkonstrukte ohne 3DS oder Versuche, Limits zu umgehen — stößt auf das Gegenteil: unberechenbare Declines, Payment-Blocking, rechtliche Unsicherheit. Die Wahl zwischen diesen beiden Welten ist in jeder einzelnen Einzahlung neu; sie liegt nicht beim Kartennetz und nicht bei der Regulierung, sondern beim Spieler selbst.

Erstellt von der Redaktion von „Visa Wetten“.